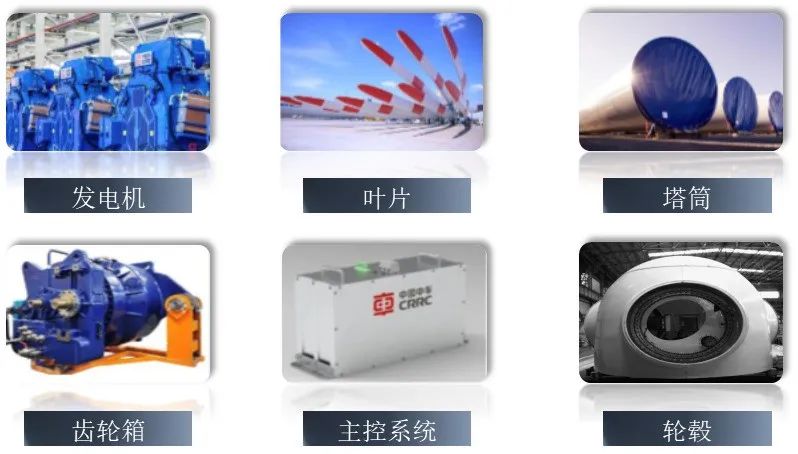

风电产业链分为上游原材料、中游整机及零部件和下游风电场运营商。上游原材料主要为钢材、碳纤维、玻璃纤维、铜材等,,同时也有风机、塔筒和海缆等风力发电核心部件,以及其他风机的核心零部件,包括轴承、叶片、齿轮箱、发电机等。中游则是海陆风电开发厂商,下游客户主要是国有发电集团为主的投资运营商,发电集团需在电力投资时配置特殊的比例的清洁能源。

其中,海缆具备较 高技术壁垒,认证周期和扩产周期长;塔桩因海外单桩供需紧张,投产受限于码头资源, 行业格局较好;大型化零部件产能集中于中国,海外海风起量有望推动量价齐升。

风力发电机组零部件数量众多,主要零部件环节原材料成本占比高。陆上风机及其主要配件原材料主要为钢铁和混泥土,海上风机则主要是钢铁。齿轮箱环节的原材料也主要为钢铁,叶片占比接近20%,其主要由玻纤、树脂等制成。从各环节原材料成本占比来看,主要零部件原材料成本平均在七成以上。

大型轴承在诸多方面存在挑战,一是大兆瓦主轴承轴外圈直径一般超过2米,与铸件情况类似,超出了大部分市场上的主轴承机床的装载能力;二是主流供应商集中于SKF和FAG两家,产能紧张;三是国内主轴承供应商短期无法具备此类轴承的设计和加工能力。

尤其是在直驱机型的TRB方面,目前6MW以上的海上风电直驱机型的主轴轴承的外径已突破4米,全世界内的产品供应商较少,国内市场主要依赖海外品牌。2024年3月,世界首台25兆瓦级风电主轴轴承及齿轮箱轴承,在洛阳轴研科技有限公司成功下线MW海上抗台风型风力发电机组主轴轴承下线,国产方案实现技术突破。

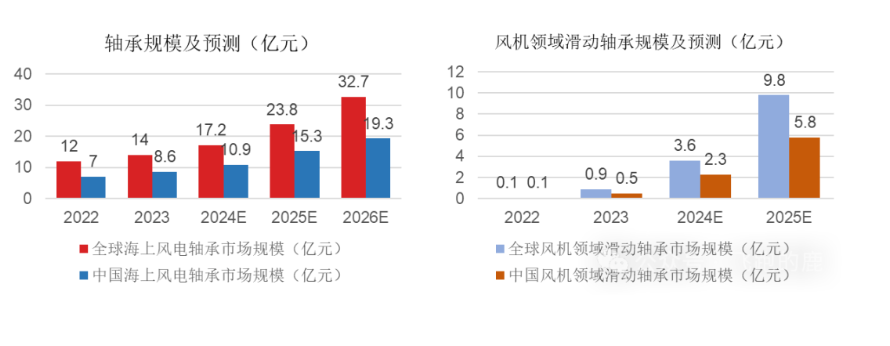

海上风电大型化打开风电轴承需求天花板。预计 2024-2026 年全球海上风电领域轴承市场规模分别为 17.2 亿元、23.8 亿元和 32.7 亿元,CAGR 为 38.0%,国内海上风电轴承市场规模分别为 10.9 亿元、15.3 亿元和 19.3 亿元,CAGR 为 33.2%。

考虑到大兆瓦机型滚动轴承径向尺寸过大,制约齿轮箱的性价比与可靠性,假设 2024-2026 年海上风电领域滑动轴承市场渗透率分别为 5%、15%和 30%,全球海上风电领域滑动轴承市场规模分别为 0.9 亿元、3.6 亿元和 9.8 亿元,CAGR 为 238.1%。

玻璃纤维是目前主流增强材料,呈寡头竞争格局。叶蜡石是玻纤生产主要原材料。在玻璃纤维成本结构中,叶蜡石占50%以上,中国的叶蜡石矿储量较为丰富,已探明的储量仅次于日本和韩国,主要分布于浙江、福建两省的中生代火山岩区。

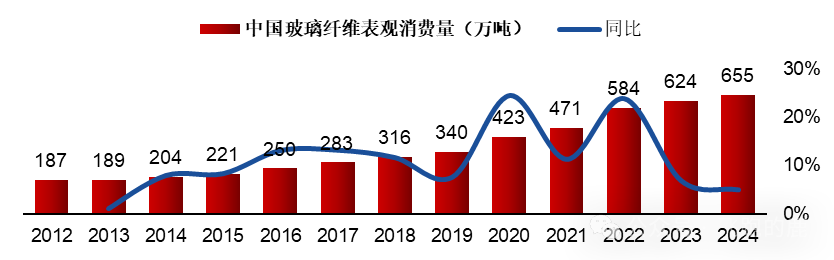

2024年国内玻璃纤维产量预计达756万吨,表观消费量达655万吨。根据前瞻产业研究院、华经产业研究院等数据,从2012年至2024年,中国玻璃纤维的产量和 表观消费量持续不断的增加,产量从288万吨增长至756万吨,CAGR为8.37%,表观消费量从187万吨增长至655万吨,CAGR为11.01%。

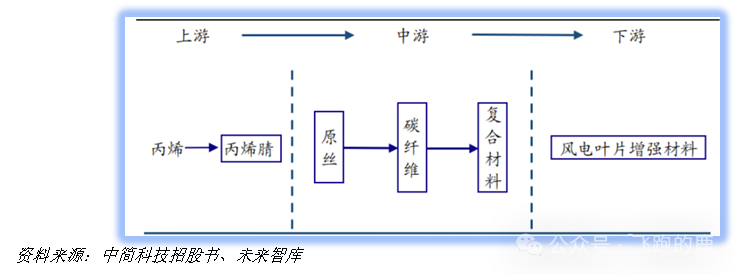

碳纤维主要原材料是丙烯腈,其应用过程如下:国际碳纤维市场仍然被日、美企业垄断。国际碳纤维行业的集中度较高,较高的技术壁垒、巨额的资产金额的投入使得竞争者较少。日本东丽、日本东邦和日本三菱丽阳目前拥有全球丙烯腈碳纤维50%以上的市场份额。

PVC泡沫具有*的性能,已实现国产化。其基础是乙烯基聚合物,包括PVC、发泡剂、交联剂等塑料助剂,通过投料、共混、模压、后处理等繁复工序精制而成。被广泛称为交联PVC泡沫芯材,是理想的复合材料夹层结构芯材。

目前,维赛慢慢的变成了国产化PVC泡沫的主要供应商,而思瑞安和戴铂也已在国内实现了进口技术本地化生产。

根据中国氯碱工业协会数据,2020年中国电石法制PVC的比例为79%,而乙烯法制PVC的比例为21%。据百川盈孚多个方面数据显示,2018-2022年间,我国PVC产能一直维持在约2500万吨左右,产量保持在2000万吨左右,表观消费量也保持在1900万吨左右。产能利用率维持在80%左右,整个行业整体上表现相对稳定。

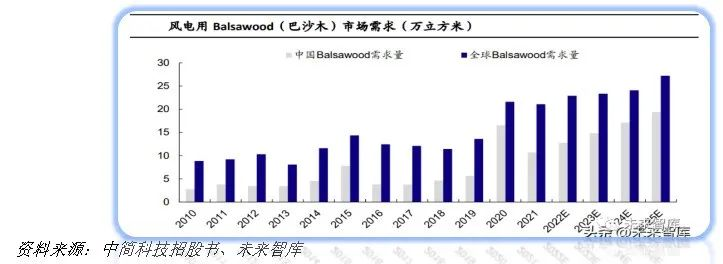

Balsawood(巴沙木)供给受限。全球90%以上的Balsawood(巴沙木)都来自 厄瓜多尔。Balsawood(巴沙木)生长周期较长,需要5-7年时间才可由树苗长为90英寸的树木,因此每 次风电需求爆发,Balsawood(巴沙木)都会供不应求。

根据技术邻,巴沙木在风电叶片按芯材中的使用比例为38%。据此可以推算出,2010年,我国巴沙木 的需求量为2.73万立方米,全球需求量为8.84万立方米;到2021年,我国巴沙木 的需求量增长至10.68万立方米,全球需求量增长至21.08万立方米。

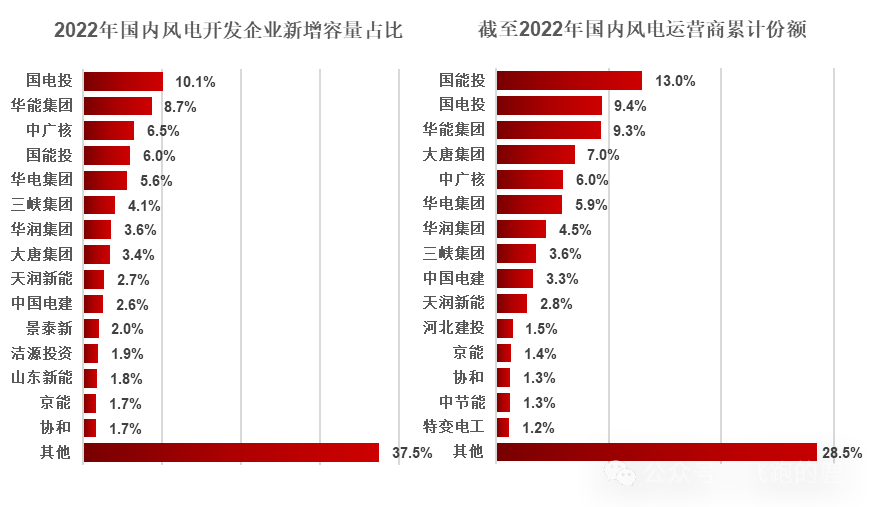

2022年,国内有新增装机的风电开发企业超过200家,其中前15家合计的新增装机容量占比62.5%;截至2022年底,前15家开发企业累计装机容量合计占比71.5%。

国内主要的风电开发和运营企业为央国企发电集团。近年,随着地方政府在授予风电开发资源时更加重视本地的产业配置,以金风科技、远景能源、明阳智能、三一重能等风电整机企业为代表的风电制造企业成为风电场开发运营的重要参与主体。

陆上风电需求仍具增长空间,风机价格竞争激烈。2022年国内陆上新增吊装规模44.6GW,陆上风机招标规模达到83.8GW,未来陆上风电开发集中式与分散式并举,乡村分散式风电、风电制氢等应用场景具有较大发展空间,预计2025年国内陆上风电新增装机相对2022年具有翻倍潜力。

海上风电是指在潮间带、近海海域等主要区域建立风力发电场,并将风能转换为电能的一种使用离岸风力能源的方式。海上风电是重要的海洋新兴起的产业,具有产业链条长、技术上的含金量高、产业规模大的特点,拥有良好的发展前景。

近年来,海上风电行业受到各级政府的格外的重视和国家产业政策的重点支持。《风电场改造升级和退役管理办法》《新型电力系统发展蓝皮书》等产业政策为海上风电行业的发展提供了明确、广阔的未来市场发展的潜力,为公司可以提供了良好的生产经营环境。

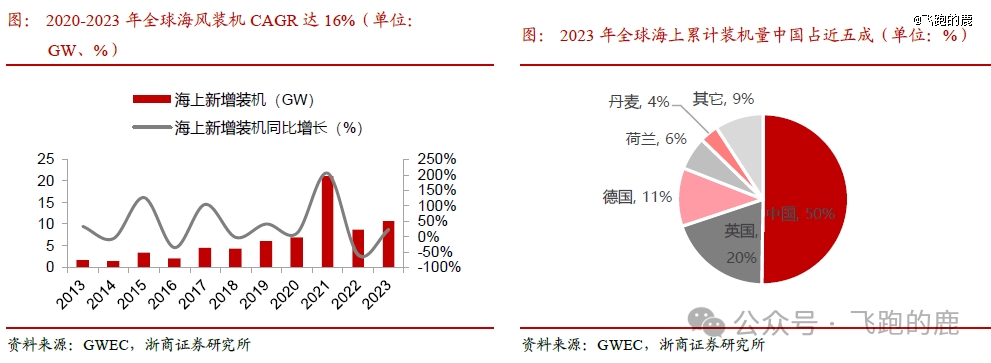

全球海上风电装机总体保持增长势头,中国连续三年成为*海上风电国家。2020-2023年全球海上风电装机量分别为6.9GW、21.1GW、8.8GW和10.9GW,CAGR达16.3%,2021年装机量有所波动主要系中国抢装潮透支部分市场需求所致,但受益于市场需求持续增长,2023年依旧是史上第二好年度,整体保持增长态势。2023年全球累计海上装机量前三的国家分别是中国、英国和德国,占比分别为50%、20%和11%,累计装机量上中国自2021年超越英国以来连续三年保持*海上风电国家。

中国海上风电市场集中度较高,2022年前四企业累计装机容量占比超过80%,其中电气风电占比最多,达33.7%。其次分别为明阳智能、金风科技、远景能源,占比分别为22.1%、14.3%、12.8%。

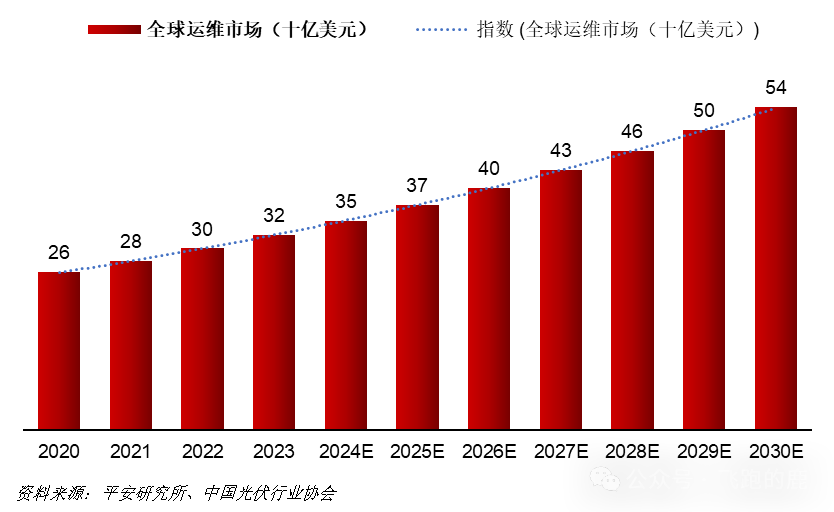

风电厂的运营和维护(O&M)在风电领域的发展和能源转型进程中发挥着关键作用,它确保风机的能在其常规使用的寿命内高效、充分的产生效能。同时,风电相关的售后服务营收也慢慢的变值得重视。

高昂的运维成本提高了海上风电市场在全球风电后运维市场中的份额占比。根据Lucintel的数据,虽然2020年海上风电占全球风电运维市场的22%,但就风电总装机量而言,海上风电仅占5%。海上风电运维成本几乎是陆上风电运维成本的4-5倍。

同时,根据Research and Markets的报告,全球风机运维市场预计将从2020年的179亿美元增长到2027年的276亿美元,年复合增长率为6.4%。

与此同时,陆上风机后运维市场的复合年均增长率预计为4.7%,到2027年将达到223亿美元。不过,海上风机后运维市场未来七年的年均复合增长率将上调为17.6%。

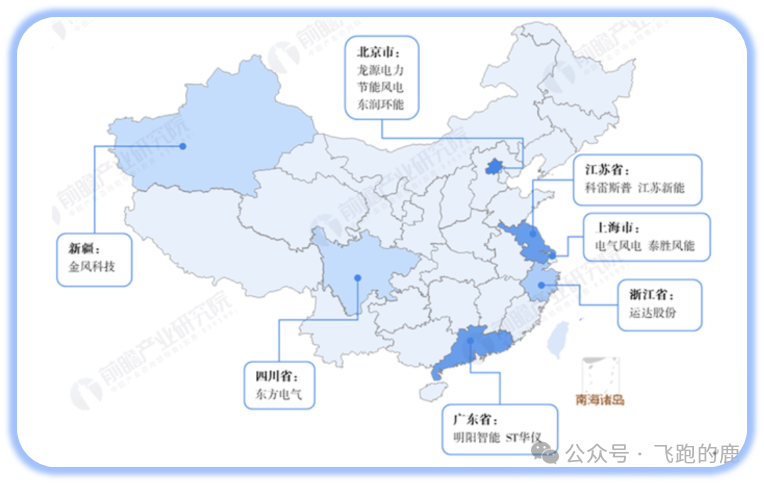

从上市企业来看,目前我国风电运维行业代表性上市企业主要分布在西北、京津冀、长三角与珠三角等风力优势显著或经济发达地区,尤其以北京和广东为代表的省市集聚较多的风电运维上市企业。

北京市风电运维行业代表上市企业有龙源电力、节能风电和东润环能;广东省风电运维领域的有突出贡献的公司代表如明阳智能领跑我国风电运维行业;另外,位于新疆的金风科技在我国风电运维领域也具备较强的竞争力。

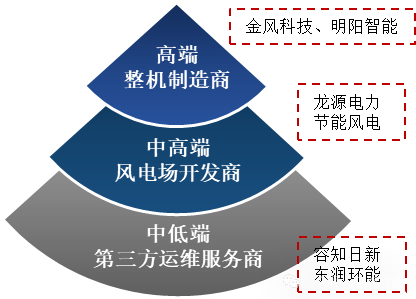

目前,国内从事风电后市场运维服务的企业主要有三类:风电整机制造商运维服务、风电场开发商运维服务和第三方专业运维服务企业,三足鼎立的运维格局下,风电整机制造商占据着高端运维市场,*发展潜力。

降本诉求驱动风机大型化,大型化着力于“高、大、长”。2023年中国风电仍以机组大型化减少相关成本为主,大型化的主要着力点包括“高、大、长”三个方面,塔架高度逐步提升,单机容量稳步增大,叶片长度持续增加。虽然单个大型风机成本更高,但更大的尺寸能大大的提升年发电量,并且在同等规模风场下基础、电缆、安装及运营上的投入更低。据崇德科技招股说明书,风轮直径每增加10%,整机发电量将提高8%以上。

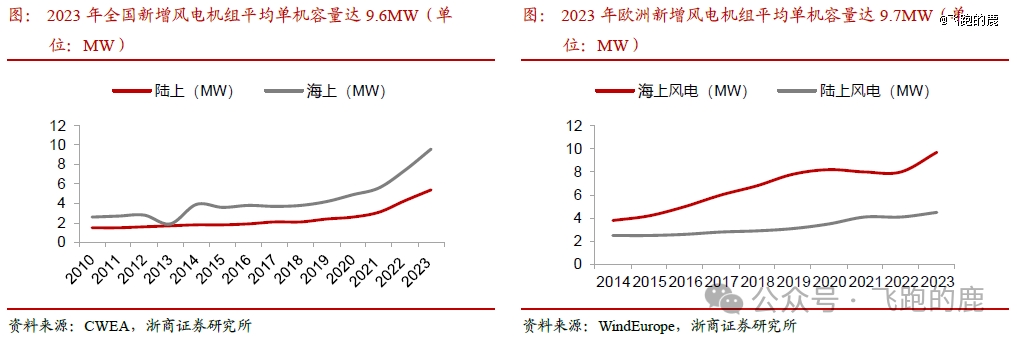

全球海上风电单机组平均容量提升显著,大兆瓦机型平均单机容量增长约22%。据CWEA数据,中国新增海陆风电机组平均单机容量呈快速提高趋势,2023年中国新增海上平均单机容量达9.6MW,较2022年均值提高2.2MW。

据WindEurope数据,2023年,全球新安装的海上风电机组的平均单机容量为9.58MW,各地区的平均容量分别为:欧洲9.7MW,亚太9.5MW,北美洲12.2MW。2023年,全球海上风电机组的大兆瓦机型订单也达到了历史上最新的记录,平均单机容量为14.9MW,较上一年增长了约22%(2022年为12.2MW)。随着更大单机容量的风电机组即将进入市场,预计已安装的海上风电机组的平均单机容量将在未来几年内持续增加。

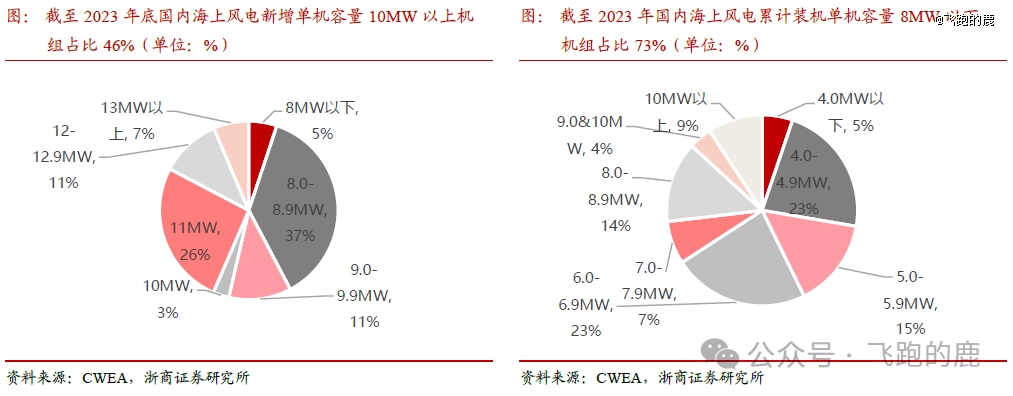

海上风电大型化趋势确定,10MW以上单机容量占比扩大。2023年新增吊装的海上风电机组中,单机容量10MW及以上的风电机组装机容量占比由2022年的12.1%提升到46.4%,大多分布在在11MW和12MW机型,合计占比约36.9%;12MW以上风电机组装机容量占比为6.6%;2023年新增吊装*单机容量由2022年的11MW提升到16.5MW。2023年,在所有吊装的海上风电机组中,8.0MW以下风电机组装机容量占比73.2%,比2022年下降了约16个百分点:8.0MW至9.0MW(不含9.0MW)风电机组装机容量占比13.7%,比2022年增长了5.6pct;10MW以上风电机组装机容量占比9.3%,比2022年增长了约8pct。

【本文由投资界合作伙伴飞跑的鹿授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(投资界处理。